出品|风财讯fengcaixun

由收储项目的价格下限,还在被不断拉低。

7月28日华发股份公告称,全资子公司深圳融华置地拟以44.05亿元的价格,由深圳土储中心收回处置其持有的7块商业用地,面积近7万平方米。

(来源华发股份公告)

该标的对应的7宗商业地块属于深圳前海冰雪世界文旅城项目,2020年11月,华发股份联手融创以底价127.1亿元竞得项目,双方各持股份;2023年1月华发股份斥资35.8亿元收购51%股权和债权后全资控股项目。且不论127.1亿项目总地价,仅按7宗用地账面成本约58.41亿元计算,44亿元的收储价格都近乎打了七五折。

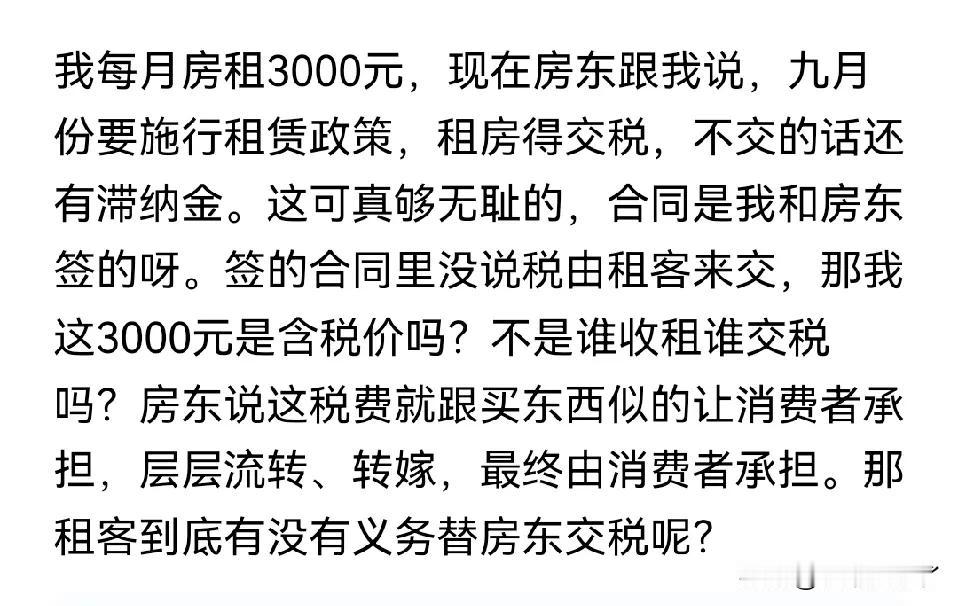

经华发股份综合测算,预计本次交易产生的亏损超过公司2024年经审计净利润的50%。公告显示,2024年华发股份经审核净利润约9.51亿元,这意味着此次收储出售交易中,华发股份或一举亏损超4.7亿。

(来源华发股份2024年年报)

“断腕”折射企业流动性风险

为何舍得以“断腕价”贱卖地标项目?以华发所持前海地标项目冰雪文旅城为例,据悉,截至目前标的地块均处于未建状态,部分地块处于抵押状态,项目整体对公司资金占用很大。

而当前华发股份的资金状况相比去年更加严峻。数据显示,2024年华发股份全口径销售同比下降16.3%、回款减少,导致经营性现金流净额约为16亿元,同比下降68.54%,创近6年新低。这直接影响了当年公司的现金及现金等价物净减少129.04亿元至325.65亿元,资金储备大幅缩水。

与此同时,华发股份截至2024年底的短期借款34.80亿元,一年内到期的非流动负债200.41亿元,现金流流出和债务集中到期或持续带来流动性压力。

而华发股份的融资能力又在下降,一方面2024年公司筹资性现金流净额为-54.19亿元,下降147.4%;另一方面期内公司财务费用达到5.12亿元,同比增加2.38亿元(增幅87%)。这使得华发股份的资金流转能力、资金链状况再受质疑。

(图源华发股份2024年年报)

同样在深圳,世茂“骨折价”出售龙岗地标项目,则体现出公司和债权方资金状况的无奈。

根据中信信托近期发布的《关于召开中信信托·深圳龙岗融资集合资金信托计划2025年第一次受益人大会的通知》,深圳市龙岗区龙城街道办事处、深圳市龙岗区土地整备事务中心拟以土地整备方式收回信托计划项下抵债的11宗国有建设用地使用权及其地上物,加上非信托计划项下的1宗土地,12宗土地及地上物补偿款合计为68亿元。补偿款分三期支付,不晚于2027年1月31日前付清全部补偿款。

如今,世茂集团又面临流动性危机,世茂深港国际中心迟迟未建,似乎只能出售妥协。不过面对“68亿元”超低报价,目前世茂集团依然存在异议。

世茂在7月16日发布《致中信信托投资人的公开函》称,68亿元补偿款不足12宗土地原价值的1/3,且支付周期长,难以保障投资人利益。世茂呼吁与信托方及投资人携手与政府协商,探讨包括退地退款、调整规划继续开发等可能路径,以实现各方利益最大化。

“打骨折收储”引发市场平衡思考

折价回收,在政府收储过程中并非个例。

例如今年5月福州市土地发展中心开展6幅存量地块收购工作,收购价格84.6467亿元。其中有多幅地块存在折价情况,如左海·翠宸里项目地块,工业园区开发集团6.18亿竞得,此次收购价6.0617亿。

不过整体而言,超低折扣收储仍属个例,当前收储项目折扣率在7-9折之间,也有原价收储甚至少部分项目溢价收储的情况。

拒绝超低价收储,也已有前例。2024年碧桂园旗下云江月花园项目曾入围郑州首批拟收购名单,但交易并未完成。据媒体援引接近城发安居的人士透露,碧桂园集团层面否决了这笔交易,认为价格过低,不如自己销售。

的确,若非完全烂尾且重大的项目,收储的达成依然要基于多方的共识。不过“实现资金平衡仍是存量收购的最大障碍。”资深地产专家李宇嘉表示。

政府收储后普遍将土地用作保障房建设,以配售型保障房为例,其价格一般是同区域商品房价格的5到6折,配租型保障房价格通常也在周边租金的7折以下。

用途决定了政府收储不会给出高估值,虽然国企不要求盈利,但也不能出现亏损,这便再次压缩了收储项目价格的可谈判空间,且对收购房屋的要求又比较高,往往影响企业申报意愿。

因为对于出险企业而言,如果贱卖土地或资产,面对多重排序的债权人,很有可能后序列的大部分小债主将面临资不抵债的境地。即使是尚未出险的上市房企,如果低价抛售也会导致账面上的大额亏损。

也正是因为收储“再配置”和“再定价”过程中存在实质矛盾,实际效果与市场预期也存在一定偏差,当前虽然多个城市表态但实际收储量和进程速度均不及预期。华泰证券的一则统计即显示,2024年其落地审批的收储类贷款金额约435亿元,仅占保障性住房再贷款总额的14.5%。收储市场急需可持续发展的破题之法。